昨今は新しい車の持ち方としてカーリースが注目されつつあります。毎月一定額を支払うという意味ではローンと同じ性質がありますが、ローンを使う場合とは異なる部分がたくさんあります。そこで今回は、カーリースとローンの違いに加え、かかる費用の内訳について見ていきましょう。これから車を持ちたいと考えている人は参考にしてください。

マイカーローンとマイカーリースの違い

カーローンとカーリースの違いは「車を所有しているか否か」になります。ローンはローン会社からお金を借りて、購入した車の費用をローン会社に返済していく購入方法です。一方でカーリースはリース会社から車を借りていることになるので、月額料金をリース会社に支払うという部分で決定的な違いがあります。

まずマイカーローンの場合、金融機関などから借りたお金を使って、車の購入費用に充当します。その後は返済計画に基づいて返済を行っていきます。利息があるので、総額を抑えたい場合は返済期間を短く設定し、毎月の返済額を抑えたい場合は、返済期間を長くするのが一般的です。

カーローンではその名の通り車を購入しています。「返済金額=車両代金」となるので、それ以外の各種税金や車検代、メンテナンス代については、別途追加で負担しなければなりません。新車の購入からカーリースを検討する方は、こういったメンテナンス費用や車検でまとまったお金が出ていくことに抵抗がある人も多いイメージです。

一方カーリースの場合、リース会社に支払う金額には、車両代に加え、各種税金や自賠責保険、車検代やメンテナンス代が月額料金に含まれています。そのため、毎月定額料金を支払うことで、車検代や各種税金などの追加費用を気にすることなく新車に乗ることが可能です。車の維持に係る細かい対応が面倒な方や、経費として計上したい法人や個人事業主の場合はカーリースの方が煩わしくないです。

ただ、カーリースの場合、カーリース会社やプランによっては走行距離の制限や、契約年数の縛りがあることがほとんどです。

最低でも3年~が多く、5,7,9年など年数に応じて月額料金が安くなるケースがほとんどです。その代わり途中解約ができないので、頻繁に車を乗り換えたい方は契約年数を短くすることをオススメします。

とはいえ、車を維持するために必要な車検代やメンテナンス代が含まれていることから、資金計画を立てやすいというのが魅力的です。自分に合ったサービスを見つけられれば、お得に車に乗れるでしょう。

そもそも「購入」と「リース」は根本的に違いますし、そのことは理解している方も多いと思います。そのため当記事では新車に乗りたい方にとってローンとリースのどちらを選ぶべきか解説します。

| カーリース | 自動車ローン(オートローン) | ||

|---|---|---|---|

| 所有権 | リース会社が所有、契約者は使用権のみ | 購入者が所有権を取得(ローン返済中は金融機関が担保権を持つことも) | |

| 初期費用 | 基本的に頭金不要 | 頭金が必要になる場合が多い | |

| 月額費用 | 車両代、税金、車検、メンテナンス費用などが月額に含まれ、定額になりやすい | 毎月の返済額は車両代金が中心で、税金や車検、メンテナンス代は別途負担 | |

| 維持管理 | リース会社がメンテナンスプランを用意することが多く、手間が少ない | 車検・整備・税金支払いなどは基本的に利用者が個別で行う | |

| 契約期間 | 1~11年程度で選択可能。期間中は基本的に乗り換えが難しいが、契約満了時に車を返却または買い取り | 車を買い取っているため、返済後はそのまま所有し続けることが可能 | |

| 残価精算 | 契約満了時に残価(車両価値)精算が発生する場合がある | 残価精算の仕組みはなく、ローン返済後はそのまま所有 | |

| 柔軟性 | 月額定額で維持費込みのため、資金計画が立てやすい | メンテ費用などは変動しやすく、資金計画は利用者次第 | |

| イメージ | 「借りて使う」サービスで、車を所有するよりも手軽 | 「買って支払う」仕組みで、最終的に車を完全に自分のものにする方法 | |

マイカーローンとマイカーリースの費用の内訳

マイカーローンの場合、車の購入費用として資金を調達することから、原則車両代やオプション代にしか資金を充当できません。そのため、定期点検やメンテナンス代、車検代については、その都度自己負担となってしまいます。

そのほか、毎年の自動車税や軽自動車税に加え、車検時の重量税や自賠責保険料についても別途負担する必要があります。

一方カーリースの場合、月額料金に車両代やオプション代が含まれているのはもちろん、車検代やメンテナンス代に加え、毎年の自動車税や軽自動車税、車検時の重量税なども含まれていることが多いです。

そのほか、契約時に必要な環境性能割や各種税金についても、月額料金に含まれているので、毎月定額料金で新車に乗れます。

一方で任意保険については契約者本人が加入する必要があります。リース車の修理費用は本人負担になりますので、手厚い補償内容を選ぶことをおすすめします。

どっちを選べばいいの?

これまでの内容からローンとリースの違いについてはお分かりいただけたと思います。では果たしてどちらを選んだ方が良いのでしょうか?

最適解は存在しないので、シーン別に判定していきます。

①最終的には手元にキャッシュを残したい場合

この場合はローン(購入)がおすすめです。リセールバリューの高い車を購入すると、売却した際に手元にキャッシュが残ります。そのお金を元手に次の新車の頭金に充てるケースも多いです。

例) 300万円の新車をローンで購入し、5年後に200万円で売却

数年おきに車を乗り換える前提の話とも思われますが、「都内に転勤になり車が要らなくなった」などのライフスタイルの変化から車が要らなくなった場合にも、最後にキャッシュが手元に残るのは大きいメリットと言えるでしょう。

②乗りたい車種がリースでしか実現できない場合

この場合はリース一択です。例えば、「新車のアルファードに乗りたいけど頭金を準備することができない」こんな場合です。

リースの場合は頭金を用意する必要がないので、お財布に優しいです。

③維持にかかる手間を最小限にしたい

この場合もリースです。カーリースではメンテナンス費用や車検費用も月額料金に含まれているので、その都度まとまったお金が出ていくことはありません。

また提携している店舗をリース会社から紹介されることがほとんどなので、メンテナンスに関する知識がなくても一任できます。車に興味がなく、移動手段として考えている方や法人としての利用であれば大きなメリットととれます。

④安心感を重視したい

この場合はローン(購入)がおすすめです。購入の場合は正規ディーラーがついているので、メンテナンスやアフターサービスも安心です。カーリースの場合もリース会社によっては正規ディーラーを紹介してくれるので、各リース会社のホームページをよく読んでみてください。

⑤所有感覚

こちらはローン(購入)一択です。「新車を持ちたい」という感覚は、車好きであれば誰でも一度は思ったことがあるのではないでしょうか?こうした感覚のために購入するというのも、立派な理由の1つです。リースした車両は「綺麗に保たないと」とどこか気を張ってしまうこともあるので、そうした感覚的なストレスを避けたい方もローン(購入)がおすすめです。

【FAQ】よくある質問

- カーリースの月額料金には何が含まれていますか?

- 車両代金、各種税金(自動車税、自賠責保険料など)、車検費用、メンテナンス費用が含まれることが多いとされています。

- カーリースとカーローンの主な違いは何ですか?

- カーリースは車を借りる形態で、月額料金に維持費が含まれます。カーローンは車を購入し、維持費は別途負担となります。

- カーリース契約期間中に追加費用は発生しますか?

- 基本的には月額料金に必要な費用が含まれますが、任意保険料や走行距離超過時の費用などは別途発生する場合があります。

自分の状況や気持ち次第!

カーローンとカーリースの違いとどちらを選ぶべきかについて解説しました。結論、どちらを選ぶかはご自身のお財布や家庭の状況、気持ち次第だと思います。

ただどちらも車に乗るための手段には変わりないので、「勢いで契約してしまって後から払えなくなってしまった」という事が起きないように慎重に検討してみてくださいね。リース会社のホームページでは希望車種の費用のシミュレーションができるので、気になる車種は是非調べてみてください。まずは費用の比較からすると良さそうです。

- コスパ重視のカーリースならココ!

-

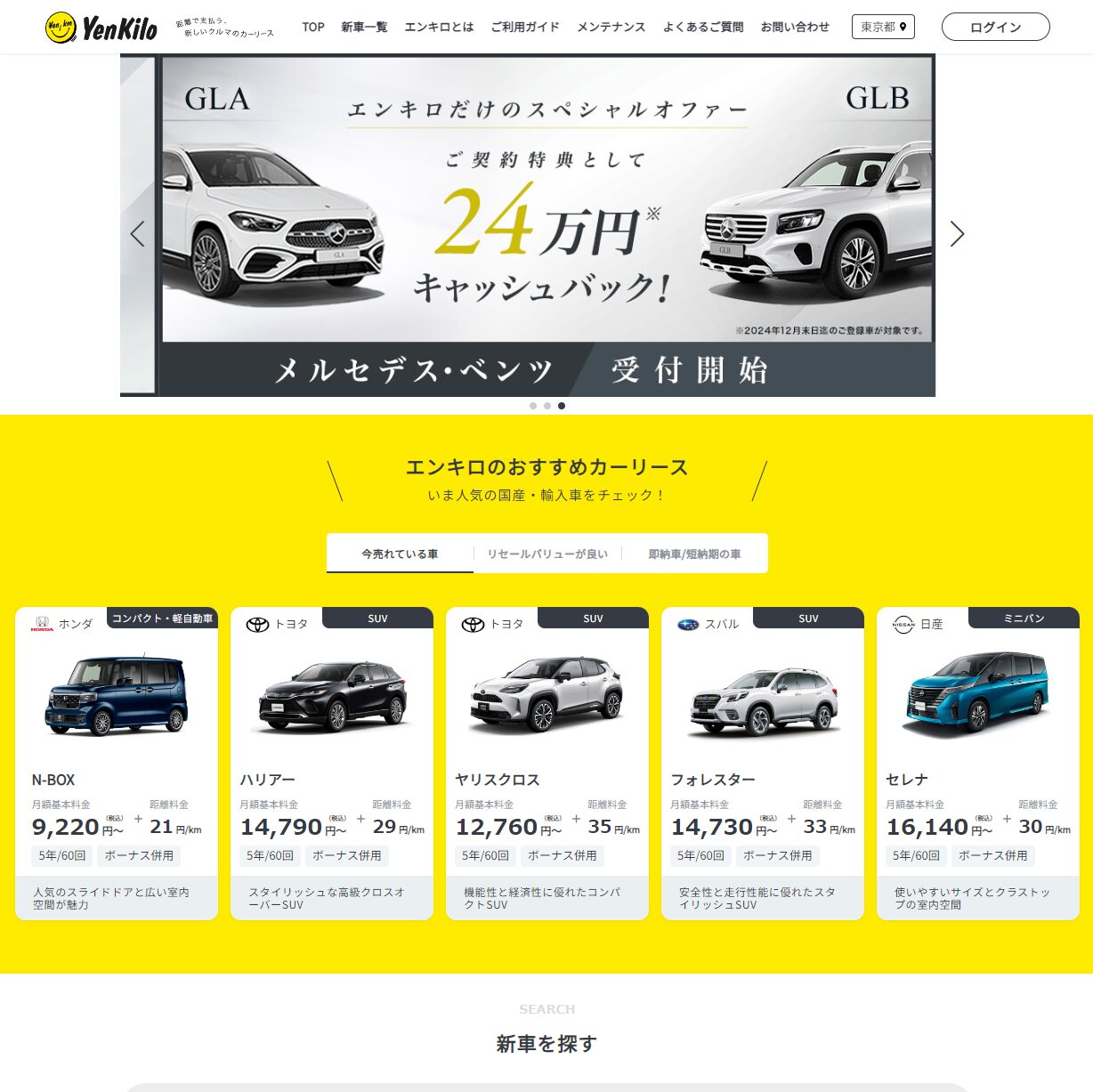

エンキロ(Yenkilo)

引用元:https://yenkilo.jp/

引用元:https://yenkilo.jp/エンキロは、業界では珍しい「走行距離に応じた料金設定」を採用しています。

あまり運転をできなかった月は、規定に応じて料金が下がるため、毎月のコストを減らして車を持つことができます。

コストパフォーマンス重視のカーリース選びをしたい方は、こちらの記事をぜひチェックしてみてください。

おすすめのカーリースサービス7選